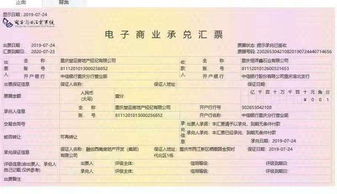

電子承兌匯票的六大風險點 銀行承兌匯票篇,早知早受益

隨著金融電子化的深入推進,電子承兌匯票(特別是銀行承兌匯票)以其高效、便捷、安全的特點,在商業結算與融資中扮演著越來越重要的角色。作為一種金融工具,其在流轉、操作和信用層面也潛藏著不容忽視的風險。深入理解并提前防范這些風險,對于企業財務人員、貿易從業者乃至投資者而言至關重要。以下是電子銀行承兌匯票的六大核心風險點,早知道、早防范,方能最大化受益。

1. 信用風險:承兌銀行的資質與償付能力

這是最根本的風險。電子銀行承兌匯票的信用基礎在于承兌銀行的信譽與實力。盡管有銀行信用作擔保,但如果承兌銀行自身出現經營危機、資本充足率不足甚至面臨破產(盡管概率較低),其簽發的匯票就可能無法按期足額兌付。因此,接收匯票時,務必考察承兌銀行的信用評級、資產規模及市場聲譽,避免接收小型、區域性且風評不佳銀行出具的票據。

2. 操作與系統風險:技術漏洞與人為失誤

電子票據完全依賴于中國人民銀行牽頭建設的電子商業匯票系統(ECDS)及各家銀行的內部系統。系統可能面臨技術故障、網絡攻擊(如黑客入侵)、數據篡改或丟失等風險。企業內部人員在操作系統時,可能因不熟悉流程、操作失誤(如錯誤錄入信息、誤操作背書或貼現申請)而導致資金損失或法律糾紛。企業需強化內部操作規范,并關注系統服務商及銀行的技術安全保障水平。

3. 法律與合規風險:票據行為的合法有效性

電子票據的簽發、背書、貼現、質押等所有行為都必須嚴格遵循《票據法》、《電子商業匯票業務管理辦法》等法律法規。常見風險包括:貿易背景不真實(虛構交易套取資金),可能導致票據被認定為無效,甚至引發行政處罰;背書不連續或存在瑕疵(如被背書人名稱錄入錯誤),影響后續流轉或兌付;票據權利因超過提示付款期、追索權時效而喪失。企業必須確保每一筆票據業務都具有真實、合法的貿易合同和發票支持,并嚴謹操作每一步流程。

4. 流轉與融資風險:流動性受限與貼現成本波動

電子票據的流動性雖強于紙票,但并非絕對。當市場資金緊張或對特定銀行票據的接受度下降時,企業可能面臨票據難以背書轉讓或貼現的問題。貼現利率隨市場資金供求關系波動,若企業急需現金時恰逢市場利率高企,將承擔較高的融資成本。企業需對自身的資金流和票據資產進行統籌管理,提前規劃融資渠道。

5. 欺詐與道德風險:“克隆票”與虛假賬戶

盡管電子票據具有唯一電子憑證號,防偽性極高,但欺詐風險并未完全根除。不法分子可能通過偽造企業網銀身份、控制企業賬戶等方式,實施虛假出票或背書。需警惕不法中介以“低息貼現”為誘餌進行詐騙。企業必須妥善保管網銀密鑰、數字證書,嚴格內部授權管理,并選擇正規的銀行或具備資質的金融機構辦理業務。

6. 信息不對稱與市場風險:價格發現與價值評估

對于持有大量票據資產或從事票據交易的企業而言,市場存在信息不對稱。不同銀行、不同期限、不同承兌主體的票據貼現利率差異較大,若無法及時獲取準確的市場報價,可能在買賣或貼現時蒙受損失。宏觀經濟、貨幣政策的變化會影響整個票據市場的利率水平和活躍度,帶來潛在的市場價值波動風險。

****

電子銀行承兌匯票是工具,而非絕對安全的資產。其帶來的效率提升與融資便利,必須建立在健全的風險管理體系之上。企業應建立專門的票據管理制度,加強對財務人員的專業培訓,在業務往來中審慎核查承兌人信用與貿易背景,規范系統操作,并時刻關注市場與監管動態。唯有全面認知并主動管理上述六大風險點,才能真正駕馭電子承兌匯票,讓其成為企業穩健運營與發展的助力,實現“早知早受益”。

如若轉載,請注明出處:http://www.ll3gp.cn/product/70.html

更新時間:2026-03-09 23:00:42